Análisis de coyuntura OCPE-UPN

Diego Arturo Cortés Valencia- Economista

Coordinador OCPE- Universidad Pedagógica Nacional

Olga Cecilia Díaz Flórez- Profesora titular, Departamento de Posgrado

Facultad de Educación, Universidad Pedagógica Nacional

Luz Mary Lache Rodríguez- Profesora ocasional tiempo completo, Departamento de Tecnología

Facultad de Ciencia y Tecnología, Universidad Pedagógica Nacional

Enero 30 de 2026

La Contraloría General de la República publicó el Estudio sectorial denominado Sostenibilidad financiera de las universidades públicas colombianas años 2019-2024 (Contraloría General de la República [CGR], 2026) en el que se revisan los principales datos financieros de estas instituciones: se establecen las diferencias que existen y persisten entre universidades, una proyección de costos concentrada principalmente en el pasivo pensional y unas conclusiones y reflexiones de política pública realizadas desde la entidad.

Las cifras presentadas en este estudio permiten dotar de mayor contenido a los diagnósticos realizados sobre la crisis financiera que pervive en las universidades públicas del país, por cuenta del mecanismo establecido en la Ley 30 de 1992. La preocupación sobre la sostenibilidad financiera y las propuestas para remediar la desfinanciación estructural han sido desarrolladas desde el Sistema Universitario Estatal (SUE), el Centro de Pensamiento de Políticas Públicas en Educación Superior y los análisis realizados en los boletines 3 y 4 del OCPE (2024).

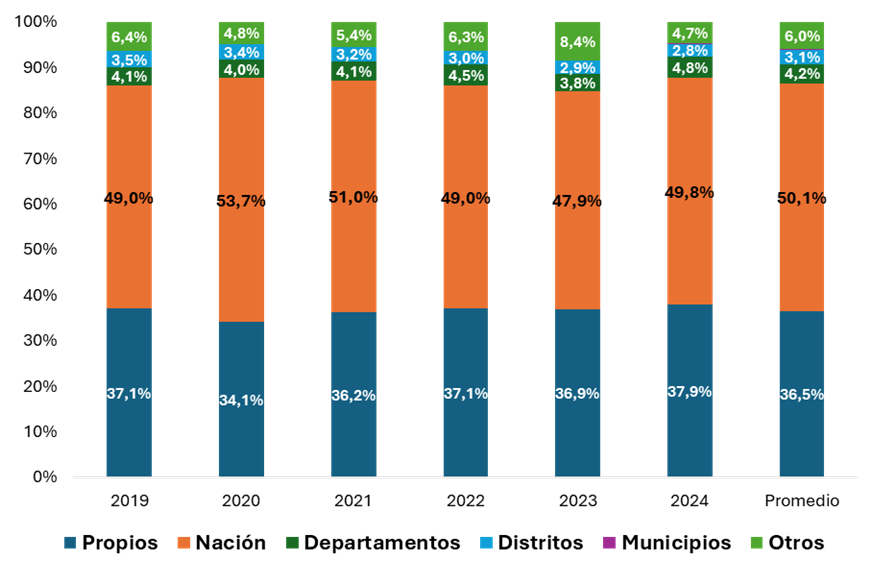

En el estudio de la Contraloría se identifica que el porcentaje promedio de los recursos de la nación para las universidades públicas, entre los años 2019 y 2024, fue de 50,1 % (figura 1); para las universidades nacionales ascendió a 54,3 % y para las territoriales en 45,7 %.

En el caso de los recursos propios gestionados por las universidades públicas, entre 2019 y 2024, el promedio fue del 36,5 % (figura 1). La diferencia principal en torno a este tipo de recursos se identifica entre universidades nacionales y territoriales, pues las nacionales alcanzan un presupuesto con un promedio de 43,3 %, mientras que para las territoriales corresponde al 30,5 %.

Figura 1

Composición de ingresos de universidades públicas por fuente de financiación, 2019-2024

Fuente: Contraloría General de la República (2026, p. 44), a partir de la información suministrada en enero de 2025, por 33 de las 34 universidades estatales.

Frente a esta realidad de la situación financiera de las universidades públicas, que refleja más de 30 años de desfinanciación estructural, la Contraloría realiza su balance y recomendaciones principales. Por un lado, señala que las instituciones se han esforzado para lograr diversificar gradualmente sus fuentes de ingreso (CGR, 2026, p. 130), en particular por medio de la autofinanciación. Sin embargo, más que una prueba de una adecuada gestión institucional, este ha sido el mecanismo al que se vieron abocadas las universidades públicas para sostener su funcionamiento y crecer en programas, estudiantes, capacidad investigativa y adicionalmente, responder a los requerimientos de los procesos de acreditación que han definido la calidad educativa en Colombia durante las últimas décadas, tanto en el orden institucional como en el de los programas académicos.

Uno de los análisis que realizó la Contraloría consistió en comparar la capacidad de las universidades para cubrir sus costos y gastos con los ingresos propios, y de allí concluye que solo la Universidad Nacional Abierta y a Distancia (UNAD), “soporta su operabilidad con recursos propios, [mientras que] todas las demás universidades presentan valores negativos al realizar los cruces de recursos” (CGR, 2026, p. 68).

La comparación resulta incompleta y claramente sesgada, en el sentido que los gastos de las universidades públicas, con los cuales cumplen sus fines misionales de docencia, investigación y proyección social, se fundamentan en los recursos que constituyen la base presupuestal y que se componen principalmente de recursos de la nación. Analizar los gastos y los costos, retirando de la ecuación estos ingresos, ignora la realidad legal y material de las universidades públicas, dado que son estos recursos anuales los que sostienen efectivamente el funcionamiento de las instituciones estatales, dada su naturaleza pública.

Que el presupuesto provenga principalmente de aportes de la nación no es una desventaja del SUE, sino la garantía material desde el Estado tanto del derecho a la educación como para que las universidades públicas cuenten con las condiciones que les permitan cumplir con sus funciones misionales. El artículo 2 de la Ley 30 de 1992 especifica que la “educación superior es un servicio público cultural, inherente a la finalidad social del Estado” (Congreso de la República de Colombia, 1992), en concomitancia con la Constitución política de 1991 (art. 1).

El sesgo del estudio de la Contraloría también se manifiesta en la comprensión que se tiene del compromiso y el papel del Estado, en este caso con la educación superior. Se asume como un servicio que opera en el marco de un mercado y por tanto se requiere garantizar su autosostenibilidad, para lo que se acude a los criterios de eficacia y eficiencia. Desde otra perspectiva, asumir el fortalecimiento de las instituciones estatales, para que ellas no solamente respondan a sus compromisos misionales sino también logren realizar el derecho a la educación superior, hace parte de las funciones centrales de un Estado social de derecho comprometido con la reducción de las desigualdades, la justicia social y la dignidad humana.

Por otro lado, la Contraloría argumenta que las instituciones tienen una “fuerte dependencia de los aportes nacionales, lo cual limita la independencia presupuestal y la capacidad de planificación a largo plazo” (CGR, 2026, p. 130). Esta afirmación no diferencia entre la alta participación de los recursos de la nación y la autonomía que existe en dichas instituciones para definir su independencia presupuestal y de planificación.

Entre los fines misionales de las universidades públicas no se encuentra la consecución de recursos propios para el cierre financiero, aun cuando la desfinanciación estructural de más de 30 años llevó a que fuera una práctica cotidiana en todas ellas. Por el contrario, esta práctica ha impactado la capacidad de las universidades públicas para cumplir a cabalidad sus fines misionales.

La autofinanciación proviene de dos fuentes principales. La primera corresponde a las matrículas cobradas a estudiantes de pregrado y posgrado; recursos que configuran una barrera para el ingreso y la permanencia por capacidad económica de las familias colombianas. Si bien existe hoy una política de gratuidad para el nivel de pregrado, aún no es universal. En el caso de los posgrados, la autofinanciación impacta en los criterios de creación y transformación de los programas, no tanto por un sentido epistemológico, trayectorias de investigación o necesidades sociales por atender, sino una lógica basada en estudios de factibilidad que se enfocan en lograr una mayor demanda de estudiantes para garantizar la consecución de recursos y su sostenibilidad.

La segunda fuente de ingresos es la proyección social. La lógica de autofinanciación ha tergiversado el lugar de esta función misional de la universidad, que debería priorizar la relación y el aporte de las universidades públicas al servicio de las necesidades de distintos grupos y comunidades de la sociedad. La consecución de recursos propios ha llevado a las instituciones a priorizar la venta de servicios, incluso a costa de asumir proyectos que no se vinculan con la naturaleza de su labor, con tal de garantizar la recepción de la mayor cantidad de ingresos.

Contrario a lo señalado por la Contraloría, la financiación pública desde una base presupuestal creciente, ligada a la autonomía universitaria, permite que las instituciones puedan planificar de manera independiente sus prioridades y con criterios académicos, así como garantizar el acceso a un mayor número de aspirantes con las mejores condiciones de calidad.

Otro factor que resalta el estudio son las disparidades de financiación pública entre instituciones, en tanto se menciona que

se evidencian diferencias per cápita entre universidades, donde instituciones como la UdeA y la UNAL presentan los mayores egresos por estudiante ($29,07 y $27,93 millones respectivamente), mientras que la UNAD registra los menores ($ 3,11 millones), situación que se explica por su modelo educativo virtual y a distancia, lo que le permite alcanzar una amplia cobertura territorial y absorber un elevado número de estudiantes(CGR, 2026, p. 131).

La disparidad proviene de la definición propia de la base presupuestal en la Ley 30 de 1992, que determinó el presupuesto otorgado desde 1992 como base para el crecimiento anual de los aportes de la nación, ligado al Índice de Precios al Consumidor (IPC) o inflación. La Contraloría lo menciona de manera superficial, pero el modelo diferencial en la oferta educativa ha sido señalado desde otros estudios, vinculado a la complejidad de las universidades (Lancheros y Mora, 2022). El criterio de complejidad hace referencia al reconocimiento de las labores diferenciales en los programas académicos y las actividades de investigación en cada facultad y universidad, y a que el presupuesto se corresponda con las condiciones y características de la oferta académica de cada institución.

Ese criterio no va en contravía de asumir el problema de la existencia de disparidades en la distribución que requiere ser revisad y que, tal como señala la Contraloría, se comprenda la “necesidad de fortalecer criterios de asignación más justos que reconozcan las particularidades de cada modelo educativo”(CGR, 2026, p. 131). En todo caso, se debe atender a la gradualidad de aumentos presupuestales con criterios de equidad y de calidad, sin desconocer las diferencias de complejidad y sin perjudicar a las universidades que hoy reciben mayores aportes de la nación.

El estudio resalta la sostenibilidad financiera que actualmente existe en las universidades públicas. Destaca la Contraloría que, en el periodo, “el 100 % de las universidades analizadas lograron cubrir sus costos y gastos operativos con los ingresos totales percibidos, lo que evidencia una gestión financiera estable” (CGR, 2026, p. 131). Desde otro punto de vista, lo que se resaltaría en el balance de los datos es el ajuste en la gestión de los costos operativos, de tal modo que se corresponda con los limitados recursos disponibles, año a año.

En otros indicadores financieros, la Contraloría resalta que, en términos de liquidez, el 97 % de las universidades analizadas presenta niveles que evidencian una capacidad adecuada para cubrir sus obligaciones de corto plazo. El 75,7 % presenta niveles de endeudamiento medio y bajo, mientras que un cuarto de las universidades analizadas tiene un nivel de endeudamiento alto, el cual puede resultar problemático cuando el pago de la deuda pueda limitar la cobertura de los gastos ordinarios en estas instituciones.

Un énfasis del análisis de la Contraloría se concentra en la concurrencia y el pasivo pensional [1]. En relación con las fuentes de financiación del pasivo pensional, la nación financia el 67,9 % del total, los gobiernos territoriales un 6 % y los recursos propios alrededor del 23,9 %. En términos de costos, la concurrencia de la nación para pensiones pasó de $358 mil millones en 2019 a $475 mil millones en 2024.

Respecto al pasivo pensional, que hace referencia al gasto acumulado para cubrir los gastos pensionales a futuro, que se actualiza actuarialmente, y que equivale a $10,3 billones de pesos, es evidente la problemática que representa, pues cada año se incrementa la presión sobre las finanzas, tanto de las instituciones como de la nación. Es fundamental actualizar los cálculos actuariales por parte de todas las instituciones y revisar los mecanismos para que los recursos destinados a funcionamiento e inversión de las universidades, no se utilicen para pagar el pasivo pensional .

Las preocupaciones financieras por parte de las universidades, que provienen del análisis cualitativo que realizó la Contraloría en el estudio, señalan la insuficiencia de aportes estatales, la dependencia de recursos propios inestables y la necesidad de ajustar la Ley 30 de 1992, en sus artículos financieros (artículos 86 y 87), así como la creación de fondos permanentes para diversos gastos como inversión.

El análisis de la Contraloría revisa la Ley de reforma a los artículos 86 y 87 de la Ley 30 de 1992 (Proyecto 212 de 2024 Senado) aprobada en 2025 y señala su preocupación respecto al impacto fiscal que se generará en las finanzas del Estado. Al respecto señala que, mientras el Ministerio de Educación Nacional “proyecta un costo acumulado de $22,1 billones hasta 2040, la CGR estima $27,8 billones para 2027-2036” (CGR, 2026, p. 139). Entre las razones de estas disparidades se precisa la inclusión del costo de la base presupuestal para las Instituciones Técnicas, Tecnológicas y Universitarias (ITTU).

El llamado de la Contraloría convoca a precisar la metodología y los supuestos adoptados para tener estimaciones consistentes y comparables del impacto fiscal de esta reforma financiera. En todo caso, resalta la importancia de esta Ley por la necesidad de modificar el mecanismo a través del cual se actualizan los recursos de las universidades públicas con un factor distinto al IPC y en razón a que va en la vía de lograr una mayor inversión pública en educación superior, hacia lograr el 1 % del PIB en el mediano plazo.

La Contraloría insiste en promover mecanismos de diversificación en la financiación de las universidades públicas y “fortalecer esquemas de autosostenibilidad que garanticen la estabilidad financiera de las instituciones”(CGR, 2026, p. 145). Sin embargo, precisamente son los recursos de aportes de la nación los que han garantizado estabilidad financiera, mientras que los recursos propios acopiados, o la financiación pública por distintos mecanismos como regalías, estampillas y otros, son inestables y no permiten formular acciones de planeación estratégica en las instituciones para garantizar inversiones en mayor cobertura y en calidad de la formación.

Finalmente, la Contraloría señala el modelo de la UNAD como un ejemplo a estudiar y analizar. Sin embargo, la discusión financiera no debe basarse únicamente en la autosostenibilidad en clave de la eficiencia de las universidades públicas, sino que se requiere incorporar otros criterios que reconozcan que las diferencias de costos y estructuras de ingresos se enmarcan en la naturaleza y vocación de cada una de ellas, así como en la complejidad de sus programas de formación e investigación y en el rol que cumplen en el sistema de educación superior del país.

La diferencia entre ofrecer una educación en modalidad presencial, virtual o a distancia; de contar con revistas y grupos de investigación reconocidos a nivel nacional e internacional; de garantizar un mayor bienestar a la comunidad universitaria, aumentar y sostener la infraestructura requerida de laboratorios, tecnología, bibliotecas y bases de datos, entre otros factores, son los que atienden las diferencias sustanciales en financiación, y donde el centro del debate debe ubicarse en la calidad académica y no solo en la sostenibilidad financiera basada en la gestión de recursos propios.

[1] El pago de la concurrencia pensional por parte de la nación se encuentra reglamentado en la Ley 1371 de 2009. https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=38427

Referencias

Constitución Política de 1991. (1991, julio 6). Asamblea Nacional Constituyente. https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=4125

Contraloría General de la República [CGR]. (2026). Sostenibilidad financiera de las universidades públicas colombianas años 2019-2024. https://www.contraloria.gov.co/w/estudio-de-contraloria-general-advierte-que-34-universidades-publicas-del-pais-es-financieramente-autosostenible

Ley 30, por la cual se organiza el servicio público de educación superior. (1992, diciembre 28). Congreso de la República de Colombia. Diario Oficial 40.700. https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=253

Lancheros, S. y Mora, A. (2022). La financiación de la educación superior en Colombia: crisis y disputas en el marco de la pandemia. Nómadas, 56, 49-65. https://doi.org/10.30578/nomadas.n56a3

Facebook

Facebook Instagram

Instagram LinkedIn

LinkedIn TikTok

TikTok X

X Youtube

Youtube